{kind=link}

AD

[앵커]

은행이나 증권사 등이 판매하는 보험, 방카슈랑스가 국내에 도입된지 10년이 넘었지만 아직도 불완전 판매로 피해를 입는 경우가 적지 않은 것으로 나타났습니다.

심한 경우에는 예금이나 적금 상품인 줄 알고 방카슈랑스에 가입하는 경우도 있었습니다.

조태현 기자가 보도합니다.

[기자]

지난 2012년 적금 상품을 알아보려고 은행을 찾은 김 모 씨.

은행 추천을 받아 매달 30만 원씩 입금하는 상품에 가입했습니다.

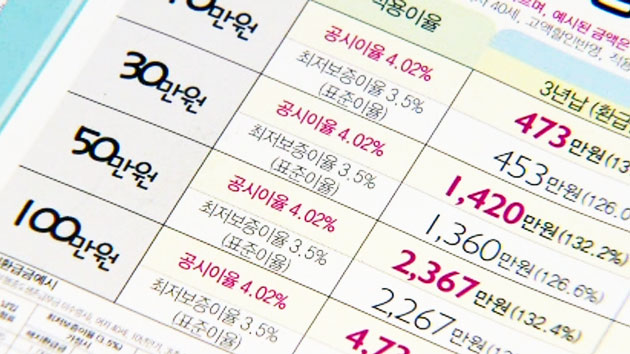

급한 돈이 필요해 1년 반 만에 적금을 해지하려고 은행을 찾았던 김 씨는 터무니없이 적은 환급금에 놀랄 수밖에 없었습니다.

알고 보니 상품 자체가 적금이 아닌 방카슈랑스, 보험 상품이었던 겁니다.

[인터뷰:김 모 씨, 방카슈랑스 불완전판매 피해자]

"납입금 570만 원이 필요해서 적금을 해지하려고 했는데 이건 보험이라고 하면서, 보험회사에서 이 570만 원에 대한 429만 원만 대출이 된다는 거예요."

방카슈랑스가 도입된지 10여 년이 지났지만, 이 같은 소비자 피해는 여전합니다.

지난 3년 동안 접수된 방카슈랑스 관련 피해는 모두 240여 건.

이 가운데 판매처에서 예금이나 적금으로 오해하도록 설명하는 등의 불완전 판매가 160건으로 전체의 60%가 넘었습니다.

은행 권유로 방카슈랑스에 가입한 소비자 가운데 보험이라는 점을 정확하게 알고 가입한 사람은 채 절반에도 미치지 못했습니다.

보험은 납입금이 전부 적립되지 않고 적금보다 기간도 길지만 소비자에게 제대로 설명되지 않은 셈입니다.

[인터뷰:채희영, 한국소비자원 시장조사국 조사관]

"상대적으로 방카슈랑스의 단점인 사업비가 공제된다거나, 판매 수수료가 발생한다는 점 등에 대해서는 설명이 상대적으로 미흡했습니다."

이에 따라 한국소비자원은 소비자가 명확히 상품을 구분할 수 있도록 은행에 방카슈랑스를 판매하는 창구를 따로 마련하고, 수수료 같은 중요 정보를 반드시 표시하는 방안을 금융위원회에 건의하기로 했습니다.

YTN 조태현[choth@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

은행이나 증권사 등이 판매하는 보험, 방카슈랑스가 국내에 도입된지 10년이 넘었지만 아직도 불완전 판매로 피해를 입는 경우가 적지 않은 것으로 나타났습니다.

심한 경우에는 예금이나 적금 상품인 줄 알고 방카슈랑스에 가입하는 경우도 있었습니다.

조태현 기자가 보도합니다.

[기자]

지난 2012년 적금 상품을 알아보려고 은행을 찾은 김 모 씨.

은행 추천을 받아 매달 30만 원씩 입금하는 상품에 가입했습니다.

급한 돈이 필요해 1년 반 만에 적금을 해지하려고 은행을 찾았던 김 씨는 터무니없이 적은 환급금에 놀랄 수밖에 없었습니다.

알고 보니 상품 자체가 적금이 아닌 방카슈랑스, 보험 상품이었던 겁니다.

[인터뷰:김 모 씨, 방카슈랑스 불완전판매 피해자]

"납입금 570만 원이 필요해서 적금을 해지하려고 했는데 이건 보험이라고 하면서, 보험회사에서 이 570만 원에 대한 429만 원만 대출이 된다는 거예요."

방카슈랑스가 도입된지 10여 년이 지났지만, 이 같은 소비자 피해는 여전합니다.

지난 3년 동안 접수된 방카슈랑스 관련 피해는 모두 240여 건.

이 가운데 판매처에서 예금이나 적금으로 오해하도록 설명하는 등의 불완전 판매가 160건으로 전체의 60%가 넘었습니다.

은행 권유로 방카슈랑스에 가입한 소비자 가운데 보험이라는 점을 정확하게 알고 가입한 사람은 채 절반에도 미치지 못했습니다.

보험은 납입금이 전부 적립되지 않고 적금보다 기간도 길지만 소비자에게 제대로 설명되지 않은 셈입니다.

[인터뷰:채희영, 한국소비자원 시장조사국 조사관]

"상대적으로 방카슈랑스의 단점인 사업비가 공제된다거나, 판매 수수료가 발생한다는 점 등에 대해서는 설명이 상대적으로 미흡했습니다."

이에 따라 한국소비자원은 소비자가 명확히 상품을 구분할 수 있도록 은행에 방카슈랑스를 판매하는 창구를 따로 마련하고, 수수료 같은 중요 정보를 반드시 표시하는 방안을 금융위원회에 건의하기로 했습니다.

YTN 조태현[choth@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]