{kind=link}

AD

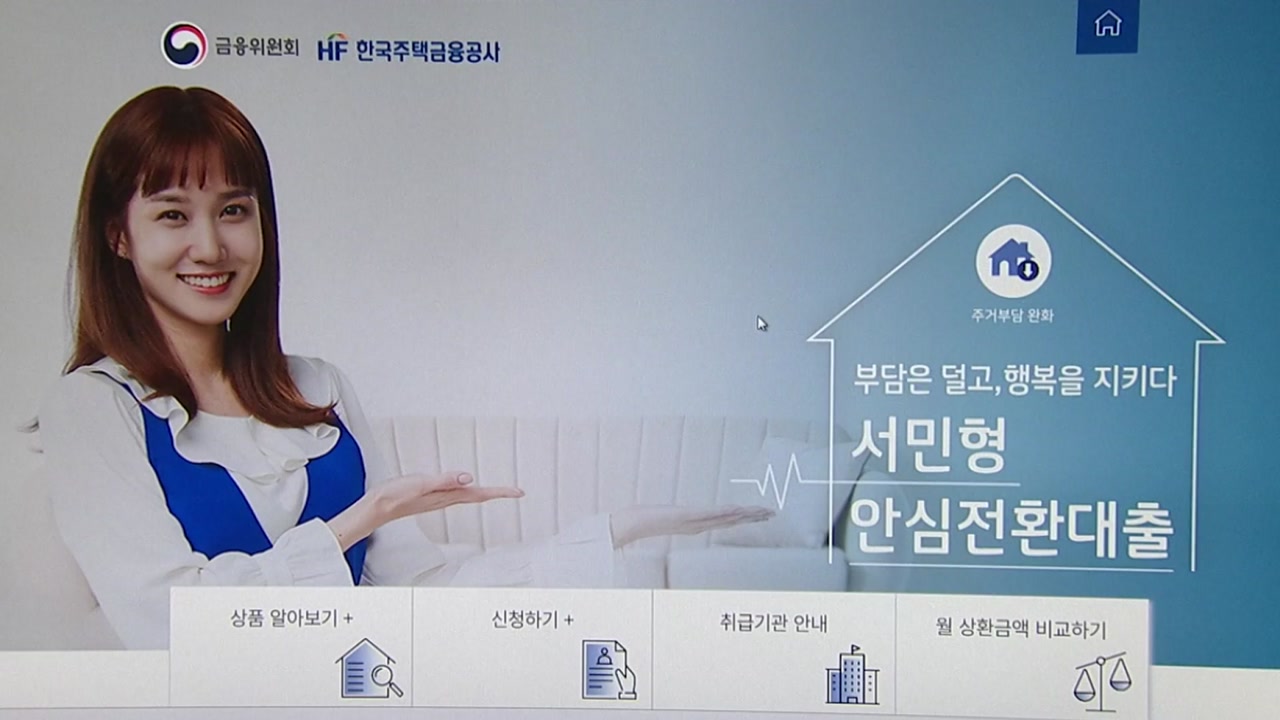

금리변동 위험이 있는 주택담보대출의 금리를 최저 1%대로 낮출 수 있는 '서민형 안심전환대출' 신청이 오늘부터 시작됐습니다.

주택금융공사 홈페이지에 접속자가 몰리는 등 첫날부터 관심이 높습니다.

신청방법과 상환 방식을 꼼꼼히 살펴봐야할텐데 오늘 뉴스 TMI에서 알아보겠습니다.

'서민형 안심전환대출' 왜 '안심' 이란 말이 붙었을까요?

서민형 안심전환대출, 쉽게 이야기하면 이자가 수시로 바뀌는 변동금리의 주택담보대출 상품을 이자가 변하지 않는 고정금리 상품으로 전환해주는 것을 말합니다.

보통은 변동금리 상품이 고정금리 상품보다 이자가 낮았습니다.

그래서 주택담보대출 상품 중에 변동금리를 선택하는 분들이 많았죠.

그런데, 작년 말부터 주택담보대출의 고정금리가 변동금리보다 낮은 역전현상이 일어났고 지금까지 계속되고 있습니다.

주요 은행들의 고정금리는 최저 연 1~2%대로 내려온 데 반해 변동금리는 모두 연 2~3%대를 기록하고 있죠.

상황이 이렇게 되자 정부는 서민들의 이자 부담을 줄여주기 위해 낮은 금리의 장기고정금리로 바꿔주는 정책을 내놓은 것인데요.

그게 바로 '서민형 안심전환대출'입니다.

오늘부터 2주 동안, 신청 기간도 정해져 있고, 신청 대상은 올해 7월 23일 이전에 대출을 받은 사람들로, 은행 창구 또는 주택금융공사 홈페이지에서 신청할 수 있습니다.

하지만, 연 1% 수준의 낮은 금리로 혜택을 주는 만큼 대상자 선정이 깐깐하긴 합니다.

우선 부부합산 소득 8,500만 원 이하// 9억 원 이하의 1주택자만 가능합니다.

단, 7년 미만의 신혼부부나 두 자녀 이상 가구는 부부 합산 소득 요건이 1억 원으로 확대됩니다.

안심전환대출 신청 때 주의할 점도 있는데요.

전문가 인터뷰 통해 들어봤습니다.

[최배근 / 건국대 경제학과 교수 : 금리가 인하 추세로 바뀌고 있거든요. 바뀌고 있는 상황 속에서 예를 들어 나중에 또 만약에 생각이 바뀌어서 다시 또 선택 방식을 바꿨을 때는 결국은 더 나은 금리로 갈아탈 경우에는 중도상환수수료를 물어야 돼요. (그런 점을 고려해야 합니다.)]

보고 오신 전문가 의견처럼 중도에 다시 바꾸려면 수수료를 물기 때문에 신중한 판단이 중요하겠죠.

이번 안심전환대출은 신청자가 많은 경우 주택가격이 낮은 순서대로 대상자가 선정됩니다.

선착순 접수가 아닌 만큼 혼잡 시간대를 피해 마감 기한까지만 신청하면 됩니다.

지금까지 신청방법까지 소개해 드렸는데요.

금융위가 유튜브 동영상을 공유했다고 하니 참고하시기 바랍니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

주택금융공사 홈페이지에 접속자가 몰리는 등 첫날부터 관심이 높습니다.

신청방법과 상환 방식을 꼼꼼히 살펴봐야할텐데 오늘 뉴스 TMI에서 알아보겠습니다.

'서민형 안심전환대출' 왜 '안심' 이란 말이 붙었을까요?

서민형 안심전환대출, 쉽게 이야기하면 이자가 수시로 바뀌는 변동금리의 주택담보대출 상품을 이자가 변하지 않는 고정금리 상품으로 전환해주는 것을 말합니다.

보통은 변동금리 상품이 고정금리 상품보다 이자가 낮았습니다.

그래서 주택담보대출 상품 중에 변동금리를 선택하는 분들이 많았죠.

그런데, 작년 말부터 주택담보대출의 고정금리가 변동금리보다 낮은 역전현상이 일어났고 지금까지 계속되고 있습니다.

주요 은행들의 고정금리는 최저 연 1~2%대로 내려온 데 반해 변동금리는 모두 연 2~3%대를 기록하고 있죠.

상황이 이렇게 되자 정부는 서민들의 이자 부담을 줄여주기 위해 낮은 금리의 장기고정금리로 바꿔주는 정책을 내놓은 것인데요.

그게 바로 '서민형 안심전환대출'입니다.

오늘부터 2주 동안, 신청 기간도 정해져 있고, 신청 대상은 올해 7월 23일 이전에 대출을 받은 사람들로, 은행 창구 또는 주택금융공사 홈페이지에서 신청할 수 있습니다.

하지만, 연 1% 수준의 낮은 금리로 혜택을 주는 만큼 대상자 선정이 깐깐하긴 합니다.

우선 부부합산 소득 8,500만 원 이하// 9억 원 이하의 1주택자만 가능합니다.

단, 7년 미만의 신혼부부나 두 자녀 이상 가구는 부부 합산 소득 요건이 1억 원으로 확대됩니다.

안심전환대출 신청 때 주의할 점도 있는데요.

전문가 인터뷰 통해 들어봤습니다.

[최배근 / 건국대 경제학과 교수 : 금리가 인하 추세로 바뀌고 있거든요. 바뀌고 있는 상황 속에서 예를 들어 나중에 또 만약에 생각이 바뀌어서 다시 또 선택 방식을 바꿨을 때는 결국은 더 나은 금리로 갈아탈 경우에는 중도상환수수료를 물어야 돼요. (그런 점을 고려해야 합니다.)]

보고 오신 전문가 의견처럼 중도에 다시 바꾸려면 수수료를 물기 때문에 신중한 판단이 중요하겠죠.

이번 안심전환대출은 신청자가 많은 경우 주택가격이 낮은 순서대로 대상자가 선정됩니다.

선착순 접수가 아닌 만큼 혼잡 시간대를 피해 마감 기한까지만 신청하면 됩니다.

지금까지 신청방법까지 소개해 드렸는데요.

금융위가 유튜브 동영상을 공유했다고 하니 참고하시기 바랍니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]