{kind=link}

AD

[앵커]

오는 22일부터 부부 합산 소득이 5천만 원이 넘지 않으면 연 2.5%의 저리로 월세 대출을 받을 수 있게 됩니다.

하지만 월세를 내면서, 대출까지 받아 이자도 내려는 집이 얼마나 될지는 의문입니다.

이정미 기자입니다.

[기자]

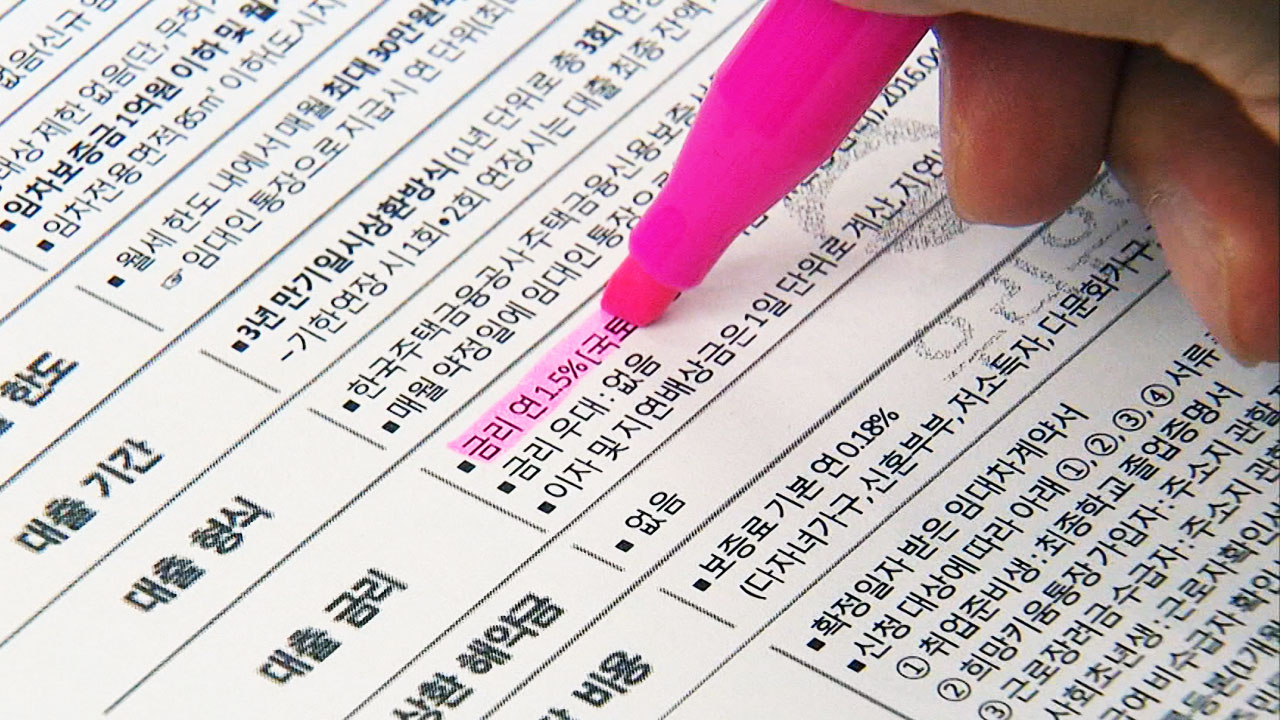

주거 안정을 위해 정부가 지난해부터 내놓은 월세 대출 상품입니다.

연 1.5%의 싼 이자로 월세 30만 원까지 빌릴 수 있지만, 이용하는 사람은 별로 없습니다.

연 1.5%의 싼 이자에도 불구하고 최근 1년 반 동안 대출받은 사람은 254가구에 불과했습니다.

대상이 취업준비생이나 사회초년생으로 한정됐기 때문이기도 하지만, 월세를 내면서, 대출 이자까지 내는 건 이중 부담이라는 인식 때문이기도 합니다.

[박범석 / 우리은행 계장 : 월세금에 대한 부담도 느낄뿐더러 월세금에 대해서 대출 이자를 내야 한다는 부담이 더 큽니다. 그러한 부분 때문에 사실상 월세 대출보다는 전세자금 대출을 많이 이용하려는 추세입니다.]

오는 22일부터는 이 월세 대출 대상이 부부 합산 연 소득 5천만 원 이하로 확대됩니다.

이자는 연 2.5%.

더 많은 사람의 월세 부담을 덜어주고, 주택 공급 과잉으로 전세 보증금을 떼일 우려가 커지는 가운데 월세로의 전환을 유도한다는 측면도 있습니다.

[노희순 / 주택산업연구원 책임연구원 : 실직자나 의료비가 필요한 긴급 지원 가구나 아니면 도심지에 입주를 선호하시는 가구, 또는 반환 보증금 리스크를 크게 생각하는 가구에 도움이 될 수 있을 것으로 보입니다.]

하지만 신청자가 얼마나 늘어날지는 미지수입니다.

보증금 1억 원 이하, 월세 60만 원 이하의 집만 대출이 가능한 데, 서울 시내에서는 외곽의 일부 주택만 해당됩니다.

전세를 구할 수만 있다면 디딤돌 대출 등 전세 대출을 받는 게 더 이익이기도 합니다.

또, 월세를 빌려 내고 나서 나중에 목돈을 갚아야 한다는 점에서, 가계대출을 늘릴 수 있다는 우려도 나옵니다.

YTN 이정미[smiling37@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

오는 22일부터 부부 합산 소득이 5천만 원이 넘지 않으면 연 2.5%의 저리로 월세 대출을 받을 수 있게 됩니다.

하지만 월세를 내면서, 대출까지 받아 이자도 내려는 집이 얼마나 될지는 의문입니다.

이정미 기자입니다.

[기자]

주거 안정을 위해 정부가 지난해부터 내놓은 월세 대출 상품입니다.

연 1.5%의 싼 이자로 월세 30만 원까지 빌릴 수 있지만, 이용하는 사람은 별로 없습니다.

연 1.5%의 싼 이자에도 불구하고 최근 1년 반 동안 대출받은 사람은 254가구에 불과했습니다.

대상이 취업준비생이나 사회초년생으로 한정됐기 때문이기도 하지만, 월세를 내면서, 대출 이자까지 내는 건 이중 부담이라는 인식 때문이기도 합니다.

[박범석 / 우리은행 계장 : 월세금에 대한 부담도 느낄뿐더러 월세금에 대해서 대출 이자를 내야 한다는 부담이 더 큽니다. 그러한 부분 때문에 사실상 월세 대출보다는 전세자금 대출을 많이 이용하려는 추세입니다.]

오는 22일부터는 이 월세 대출 대상이 부부 합산 연 소득 5천만 원 이하로 확대됩니다.

이자는 연 2.5%.

더 많은 사람의 월세 부담을 덜어주고, 주택 공급 과잉으로 전세 보증금을 떼일 우려가 커지는 가운데 월세로의 전환을 유도한다는 측면도 있습니다.

[노희순 / 주택산업연구원 책임연구원 : 실직자나 의료비가 필요한 긴급 지원 가구나 아니면 도심지에 입주를 선호하시는 가구, 또는 반환 보증금 리스크를 크게 생각하는 가구에 도움이 될 수 있을 것으로 보입니다.]

하지만 신청자가 얼마나 늘어날지는 미지수입니다.

보증금 1억 원 이하, 월세 60만 원 이하의 집만 대출이 가능한 데, 서울 시내에서는 외곽의 일부 주택만 해당됩니다.

전세를 구할 수만 있다면 디딤돌 대출 등 전세 대출을 받는 게 더 이익이기도 합니다.

또, 월세를 빌려 내고 나서 나중에 목돈을 갚아야 한다는 점에서, 가계대출을 늘릴 수 있다는 우려도 나옵니다.

YTN 이정미[smiling37@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]