{kind=link}

AD

■ 최요한 / 경제평론가

[앵커]

정말 월급 타야 쓸 돈 없습니다. 이런 얘기들 하루이틀 된 이야기는 아닙니다마는 5분의 1 정도가 바로 그냥 자동으로 빠져나가다는 통계를 보니 더 와닿는 것 같습니다.

소득과 실제 주머니 사정이 왜 이렇게 다른 건지 알아보겠습니다. 최요한 경제평론가 전화로 연결돼 있습니다. 안녕하십니까?

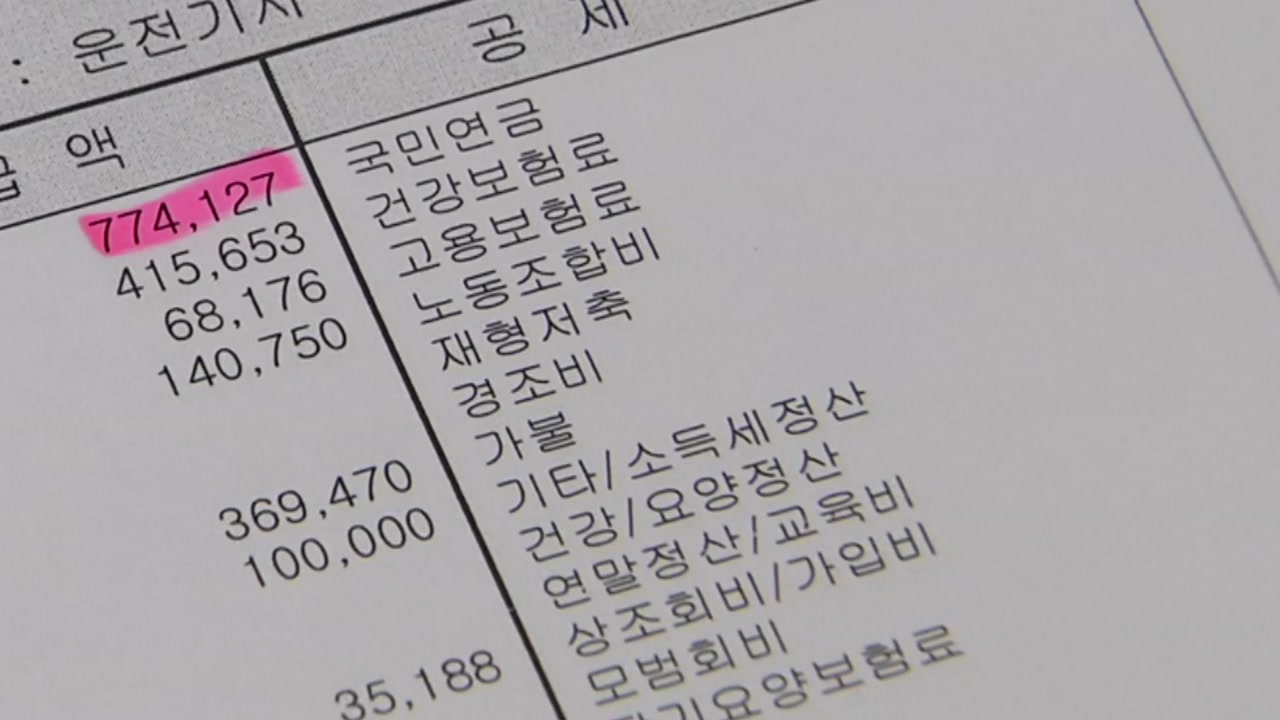

비소비지출이라고 하는데 구체적으로 어떤 건지요?

[인터뷰]

방금 리포트 들어보신 것처럼 세금이나 건강보험료, 고용보험료, 국민연금, 이자비용 이런 것들을 포함한 겁니다.

근로소득세나 자동차세 안 낼 수 없잖아요. 여기에다가 또 경조비도 나가고요. 단체회비도 나가고요.

헌금이라고 불리는 기부금도 나가고요. 이런 것들이 자동으로 통장에서 빠져나가게 되면 방금 말씀드렸던 것처럼 100만 원 벌면 20만 9000원이 나간다.

2003년 관련 통계 작성 이례 최고 수준이다. 오늘 들어온 뉴스 중에 가장 슬픈 뉴스네요.

[앵커]

주택담보대출 받으신 분들 이자 나가잖아요. 그것도 여기에 포함이 되는 거죠?

[인터뷰]

그렇죠. 이자 나가는 것도 자동으로 포함이 되는 겁니다. 그래서 이자가 이렇게 앞으로 계속 올라가는 추세라서 이 부분에 대해서는 정말 걱정이 많이 되는 상황입니다.

[앵커]

이자율이 오르면 이거 비소비지출이 더 늘어날 것 같은데 왜 이렇게 올라간 걸로 그동안은 분석이 되십니까?

[인터뷰]

뭐라고 말씀드릴까요. 그동안 사실은 이자 같은 경우는 저금리 기조가 계속되고 있고 그 상태에서 점차 앞으로 올라가는 것이고요.

월급 빼고 다 올랐다는 이야기가 맞습니다. 그러니까 일자리안정자금이라든지 고용보험 증가라든지 이렇게 사회보험료 지출이 늘어나게 되면 자동으로 소득이 한정돼 있는 상황에서 비소비지출이 늘어날 수밖에 없는 것이죠.

소비 여력이 줄어들어서 가계가 허리띠를 졸라맬 수밖에 없는 것이고요. 통상 비소비지출 증가는 가계 소비 축소로 해석이 됩니다.

특히 요즘처럼 경제가 좀 불안하고 하다 보면 가구간 이전지출이라는 게 있습니다. 경조사비나 가족 간 용돈이나 생활비.

그러니까 고모할머니 생활비 어렵다, 어머니 생활비 어렵다 그러면 드려야 하잖아요. 이런 가족끼리 주고받는 돈도 늘어났을 가능성도 크다 이렇게 말씀드릴 수 있겠습니다.

[앵커]

그렇군요. 이른바 실질소득 명목소득 따질 때는 물가상승률 이런 게 반영이 되는 거지만 이런 경우에는 이거 물가가 안 올라도 결국 내가 쓸 수 있는 돈이 줄어든다는 건데 그렇게 되면 내수에도 좋지 않은 아닐까요?

앞으로 이게 계속 늘어난다면?

[인터뷰]

그렇죠. 오히려 정부가 저소득층의 복지를 위해서 노력을 기울이지만 이런 사회보험료 같은 것들이 자동으로 빠져나가는 이런 것들이 오른다면 오히려 저소득층의 부담이 늘어나는 역설이 벌어지고 있는 것이죠.

그렇기 때문에 이 부분에 대해서는 정부 차원에서 따로 특별히 생각을 좀 해야 하는데 글쎄요, 다른 대책이 있을까요?

이게 소비 자체가 줄어들 수밖에 없는 상황이라서 걱정되는 것이죠.

[앵커]

그리고 또 하나 말씀드리자면 주로 카드로 요즘이 많이 결제하고 그러잖아요. 대부분 다 카드잖아요. 사실 월급쟁이들은 다음 달에 돈 들어오는 걸 생각해서 미리 긁는 것 아니겠습니까?

이렇게 되면 진짜 월급쟁이 입장에서는 내 돈이 거의 없어요. 카드 빚이 아니라 카드 사용요금까지 빠져나가면. 그런 경우도 있지 않습니까?

[인터뷰]

그렇습니다. 예전에 우리 어머니들이 무슨 일이 있어도 따로 떼어서 저축하시는 분들이 계세요. 아들이 그럽니다.

어머니, 이 돈 어디서 나셨어요? 내가 몇 푼씩 저축했다, 애들 학비해라, 이런 것들이 있을 수 있었는데 아예 처음부터 빠져나가는, 실질적으로 사용하는 것보다 빠져나가는 돈이 예를 들어서 100만 원 벌었는데 20만 9000원 빠져나간다, 그러면 저축할 수 있는 것이 완전히 줄어든다라는 것이죠.

고정비용 성격의 지출이 마음대로 늘리거나 줄일 수 없는 고정비용 성격의 지출이기 때문에 그렇습니다.

그래서 이 부분은 특히 말씀하셨던 카드 사용, 그러니까 월급쟁이들이 맨날 나가는 카드 사용 비용이라든지 이런 부분들까지 생각하면 요즘 생활이 좀 팍팍하다라는 것이 피부에 와닿습니다.

[앵커]

게다가 여기에 그러니까 빚을 내서 갚을 때 이자만 나가는 거잖아요. 원금 상환은 여기에 포함이 안 되는 거니까 차라리 원금을 상환하는 데 돈이 나간다면 그것은 나중에 빚이라도 줄일 수 있어요.

이자는 그거 원금 줄어드는 거하고 상관이 없기 때문에 이 부분은 또 어떻게 보시는지요?

[인터뷰]

그러니까 지금 이자가 더 늘어난다라는 것은 정말 생활이 허리띠를 졸라맬 수밖에 없다는 겁니다.

그런데 더 걱정되는 건 지금 미국 연방준비제도가 올해 3회 금리 인상을 예고하고 있습니다. 그러면 우리도 기준금리를 올릴 수밖에 없잖아요.

지난해부터 금리 상승기에 접어들었다 이렇기 때문에 가계의 이런 이자비용도 증가세로 돌아설 것으로 예상이 됩니다.

그렇기 때문에 혹시 이 뉴스를 보시는 우리 어머니들, 그리고 가장들은 이자비용에 대해서 특별히 신경을 써야겠다, 이런 말씀을 드리고 싶네요.

[앵커]

알겠습니다. 걱정입니다. 아침부터 이런 말씀드려서 죄송합니다. 최요한 경제평론가였습니다. 고맙습니다.

[인터뷰]

감사합니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

[앵커]

정말 월급 타야 쓸 돈 없습니다. 이런 얘기들 하루이틀 된 이야기는 아닙니다마는 5분의 1 정도가 바로 그냥 자동으로 빠져나가다는 통계를 보니 더 와닿는 것 같습니다.

소득과 실제 주머니 사정이 왜 이렇게 다른 건지 알아보겠습니다. 최요한 경제평론가 전화로 연결돼 있습니다. 안녕하십니까?

비소비지출이라고 하는데 구체적으로 어떤 건지요?

[인터뷰]

방금 리포트 들어보신 것처럼 세금이나 건강보험료, 고용보험료, 국민연금, 이자비용 이런 것들을 포함한 겁니다.

근로소득세나 자동차세 안 낼 수 없잖아요. 여기에다가 또 경조비도 나가고요. 단체회비도 나가고요.

헌금이라고 불리는 기부금도 나가고요. 이런 것들이 자동으로 통장에서 빠져나가게 되면 방금 말씀드렸던 것처럼 100만 원 벌면 20만 9000원이 나간다.

2003년 관련 통계 작성 이례 최고 수준이다. 오늘 들어온 뉴스 중에 가장 슬픈 뉴스네요.

[앵커]

주택담보대출 받으신 분들 이자 나가잖아요. 그것도 여기에 포함이 되는 거죠?

[인터뷰]

그렇죠. 이자 나가는 것도 자동으로 포함이 되는 겁니다. 그래서 이자가 이렇게 앞으로 계속 올라가는 추세라서 이 부분에 대해서는 정말 걱정이 많이 되는 상황입니다.

[앵커]

이자율이 오르면 이거 비소비지출이 더 늘어날 것 같은데 왜 이렇게 올라간 걸로 그동안은 분석이 되십니까?

[인터뷰]

뭐라고 말씀드릴까요. 그동안 사실은 이자 같은 경우는 저금리 기조가 계속되고 있고 그 상태에서 점차 앞으로 올라가는 것이고요.

월급 빼고 다 올랐다는 이야기가 맞습니다. 그러니까 일자리안정자금이라든지 고용보험 증가라든지 이렇게 사회보험료 지출이 늘어나게 되면 자동으로 소득이 한정돼 있는 상황에서 비소비지출이 늘어날 수밖에 없는 것이죠.

소비 여력이 줄어들어서 가계가 허리띠를 졸라맬 수밖에 없는 것이고요. 통상 비소비지출 증가는 가계 소비 축소로 해석이 됩니다.

특히 요즘처럼 경제가 좀 불안하고 하다 보면 가구간 이전지출이라는 게 있습니다. 경조사비나 가족 간 용돈이나 생활비.

그러니까 고모할머니 생활비 어렵다, 어머니 생활비 어렵다 그러면 드려야 하잖아요. 이런 가족끼리 주고받는 돈도 늘어났을 가능성도 크다 이렇게 말씀드릴 수 있겠습니다.

[앵커]

그렇군요. 이른바 실질소득 명목소득 따질 때는 물가상승률 이런 게 반영이 되는 거지만 이런 경우에는 이거 물가가 안 올라도 결국 내가 쓸 수 있는 돈이 줄어든다는 건데 그렇게 되면 내수에도 좋지 않은 아닐까요?

앞으로 이게 계속 늘어난다면?

[인터뷰]

그렇죠. 오히려 정부가 저소득층의 복지를 위해서 노력을 기울이지만 이런 사회보험료 같은 것들이 자동으로 빠져나가는 이런 것들이 오른다면 오히려 저소득층의 부담이 늘어나는 역설이 벌어지고 있는 것이죠.

그렇기 때문에 이 부분에 대해서는 정부 차원에서 따로 특별히 생각을 좀 해야 하는데 글쎄요, 다른 대책이 있을까요?

이게 소비 자체가 줄어들 수밖에 없는 상황이라서 걱정되는 것이죠.

[앵커]

그리고 또 하나 말씀드리자면 주로 카드로 요즘이 많이 결제하고 그러잖아요. 대부분 다 카드잖아요. 사실 월급쟁이들은 다음 달에 돈 들어오는 걸 생각해서 미리 긁는 것 아니겠습니까?

이렇게 되면 진짜 월급쟁이 입장에서는 내 돈이 거의 없어요. 카드 빚이 아니라 카드 사용요금까지 빠져나가면. 그런 경우도 있지 않습니까?

[인터뷰]

그렇습니다. 예전에 우리 어머니들이 무슨 일이 있어도 따로 떼어서 저축하시는 분들이 계세요. 아들이 그럽니다.

어머니, 이 돈 어디서 나셨어요? 내가 몇 푼씩 저축했다, 애들 학비해라, 이런 것들이 있을 수 있었는데 아예 처음부터 빠져나가는, 실질적으로 사용하는 것보다 빠져나가는 돈이 예를 들어서 100만 원 벌었는데 20만 9000원 빠져나간다, 그러면 저축할 수 있는 것이 완전히 줄어든다라는 것이죠.

고정비용 성격의 지출이 마음대로 늘리거나 줄일 수 없는 고정비용 성격의 지출이기 때문에 그렇습니다.

그래서 이 부분은 특히 말씀하셨던 카드 사용, 그러니까 월급쟁이들이 맨날 나가는 카드 사용 비용이라든지 이런 부분들까지 생각하면 요즘 생활이 좀 팍팍하다라는 것이 피부에 와닿습니다.

[앵커]

게다가 여기에 그러니까 빚을 내서 갚을 때 이자만 나가는 거잖아요. 원금 상환은 여기에 포함이 안 되는 거니까 차라리 원금을 상환하는 데 돈이 나간다면 그것은 나중에 빚이라도 줄일 수 있어요.

이자는 그거 원금 줄어드는 거하고 상관이 없기 때문에 이 부분은 또 어떻게 보시는지요?

[인터뷰]

그러니까 지금 이자가 더 늘어난다라는 것은 정말 생활이 허리띠를 졸라맬 수밖에 없다는 겁니다.

그런데 더 걱정되는 건 지금 미국 연방준비제도가 올해 3회 금리 인상을 예고하고 있습니다. 그러면 우리도 기준금리를 올릴 수밖에 없잖아요.

지난해부터 금리 상승기에 접어들었다 이렇기 때문에 가계의 이런 이자비용도 증가세로 돌아설 것으로 예상이 됩니다.

그렇기 때문에 혹시 이 뉴스를 보시는 우리 어머니들, 그리고 가장들은 이자비용에 대해서 특별히 신경을 써야겠다, 이런 말씀을 드리고 싶네요.

[앵커]

알겠습니다. 걱정입니다. 아침부터 이런 말씀드려서 죄송합니다. 최요한 경제평론가였습니다. 고맙습니다.

[인터뷰]

감사합니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]