{kind=link}

AD

[앵커]

맛집이나 영화관, 심지어 신용대출에도 투자할 수 있는 '개인 간 대출 플랫폼', 이른바 P2P 대출이 최근 인기입니다.

시장 규모가 벌써 1조 원에 다다랐을 만큼 급성장하고 있는 만큼 정부가 내일(29일)부터 가이드라인을 실시해 최소한의 투자자 보호에 나서기로 했습니다.

보도에 최민기 기자입니다.

[기자]

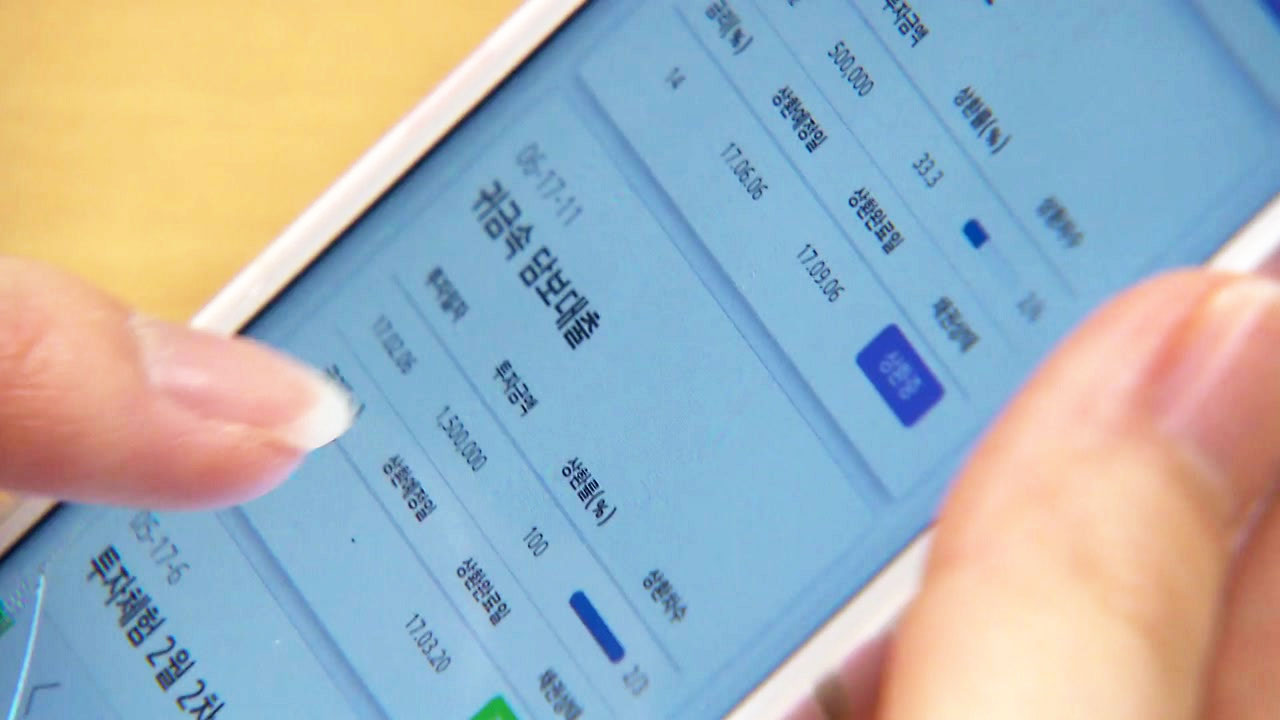

평소 즐겨 찾던 수제 맥줏집부터 앞으로 지어질 영화관까지,

투자금을 모집한다는 공고가 사이트에 올라와 있습니다.

유명 화백의 그림을 담보로 한 신용대출부터 부동산 PF대출까지 투자 범위도 다양합니다.

투자자는 수익률과 상환 날짜를 보고 원하는 금액만큼 투자할 수 있습니다.

[김세은 / P2P 대출 개인 투자자 : 은행 금리와 비교했을 때 금리가 높은 게 매력적이었고요. 30만 원, 50만 원, 금액 상관없이 소액으로 투자할 수 있다는 점도 상당히 좋았습니다.]

10%대 금리는 투자자에게는 고수익이지만 대출하는 입장에서는 중금리 수준.

이 때문에 금융기관을 거치지 않고 대출자와 투자자가 바로 연결되는 'P2P 금융' 시장은 최근 빠르게 성장하고 있습니다.

운용 금액도 1조 원에 육박했습니다.

[이승행 / P2P금융 대표 : 국내에는 중금리라는 시장의 포문을 연 게 사실 P2P 금융이었고, 그러면서 여러 가지 금리 경쟁 등이 발생하다 보니까 사회에 긍정적인 측면을 가져온 것도 사실이고요.]

하지만 금융회사가 관여하지 않는 만큼, 업체와 투자 상품 모두 금융당국의 감독이나 규제를 받지 않습니다.

그런 만큼 투자금을 보호받지 못한다는 겁니다.

아직 시행 초기여서 연체율이 낮지만, 장기 대출 상품의 만기가 도래하는 시점엔 크게 오를 수도 있습니다.

[조남희 / 금융소비자원 대표 : 업체의 신뢰성과 제시하는 수익률이 적정한지 잘 판단해서 투자해야지, 수익률만 믿고 투자했다가는 낭패를 볼 수 있고….]

앞서 도입된 해외에서는 투자금 횡령과 부정 대출 등이 사회적 문제로 불거지기도 했습니다.

이 때문에 의무 공시 사항을 늘리고 투자금을 은행에 별도 예치하도록 하는 내용의 P2P 금융 가이드라인이 본격 시행됩니다.

YTN 최민기[choimk@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

맛집이나 영화관, 심지어 신용대출에도 투자할 수 있는 '개인 간 대출 플랫폼', 이른바 P2P 대출이 최근 인기입니다.

시장 규모가 벌써 1조 원에 다다랐을 만큼 급성장하고 있는 만큼 정부가 내일(29일)부터 가이드라인을 실시해 최소한의 투자자 보호에 나서기로 했습니다.

보도에 최민기 기자입니다.

[기자]

평소 즐겨 찾던 수제 맥줏집부터 앞으로 지어질 영화관까지,

투자금을 모집한다는 공고가 사이트에 올라와 있습니다.

유명 화백의 그림을 담보로 한 신용대출부터 부동산 PF대출까지 투자 범위도 다양합니다.

투자자는 수익률과 상환 날짜를 보고 원하는 금액만큼 투자할 수 있습니다.

[김세은 / P2P 대출 개인 투자자 : 은행 금리와 비교했을 때 금리가 높은 게 매력적이었고요. 30만 원, 50만 원, 금액 상관없이 소액으로 투자할 수 있다는 점도 상당히 좋았습니다.]

10%대 금리는 투자자에게는 고수익이지만 대출하는 입장에서는 중금리 수준.

이 때문에 금융기관을 거치지 않고 대출자와 투자자가 바로 연결되는 'P2P 금융' 시장은 최근 빠르게 성장하고 있습니다.

운용 금액도 1조 원에 육박했습니다.

[이승행 / P2P금융 대표 : 국내에는 중금리라는 시장의 포문을 연 게 사실 P2P 금융이었고, 그러면서 여러 가지 금리 경쟁 등이 발생하다 보니까 사회에 긍정적인 측면을 가져온 것도 사실이고요.]

하지만 금융회사가 관여하지 않는 만큼, 업체와 투자 상품 모두 금융당국의 감독이나 규제를 받지 않습니다.

그런 만큼 투자금을 보호받지 못한다는 겁니다.

아직 시행 초기여서 연체율이 낮지만, 장기 대출 상품의 만기가 도래하는 시점엔 크게 오를 수도 있습니다.

[조남희 / 금융소비자원 대표 : 업체의 신뢰성과 제시하는 수익률이 적정한지 잘 판단해서 투자해야지, 수익률만 믿고 투자했다가는 낭패를 볼 수 있고….]

앞서 도입된 해외에서는 투자금 횡령과 부정 대출 등이 사회적 문제로 불거지기도 했습니다.

이 때문에 의무 공시 사항을 늘리고 투자금을 은행에 별도 예치하도록 하는 내용의 P2P 금융 가이드라인이 본격 시행됩니다.

YTN 최민기[choimk@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]