AD

[앵커]

'가계부채 이대로는 안 된다' 기획 시리즈, 오늘은 마지막 순서로 가계부채의 우려되는 부작용이 내년부터는 현실화할 가능성 크다는 점을 짚어봤습니다.

미국이 올해 안에 금리를 인상할 것이 기정사실이 되고 내년에 대선 정국으로 관리가 소홀해지면 이자를 감당하지 못하는 저소득층이 속출할 수 있기 때문입니다.

강태욱 기자의 보도입니다.

[기자]

당장에 천정부지 가계부채의 뇌관을 건드릴 변수는 미국의 금리 인상입니다.

적어도 오는 12월에는 올리겠다는 신호가 여러 차례 나왔고 인상 전망도 우세합니다.

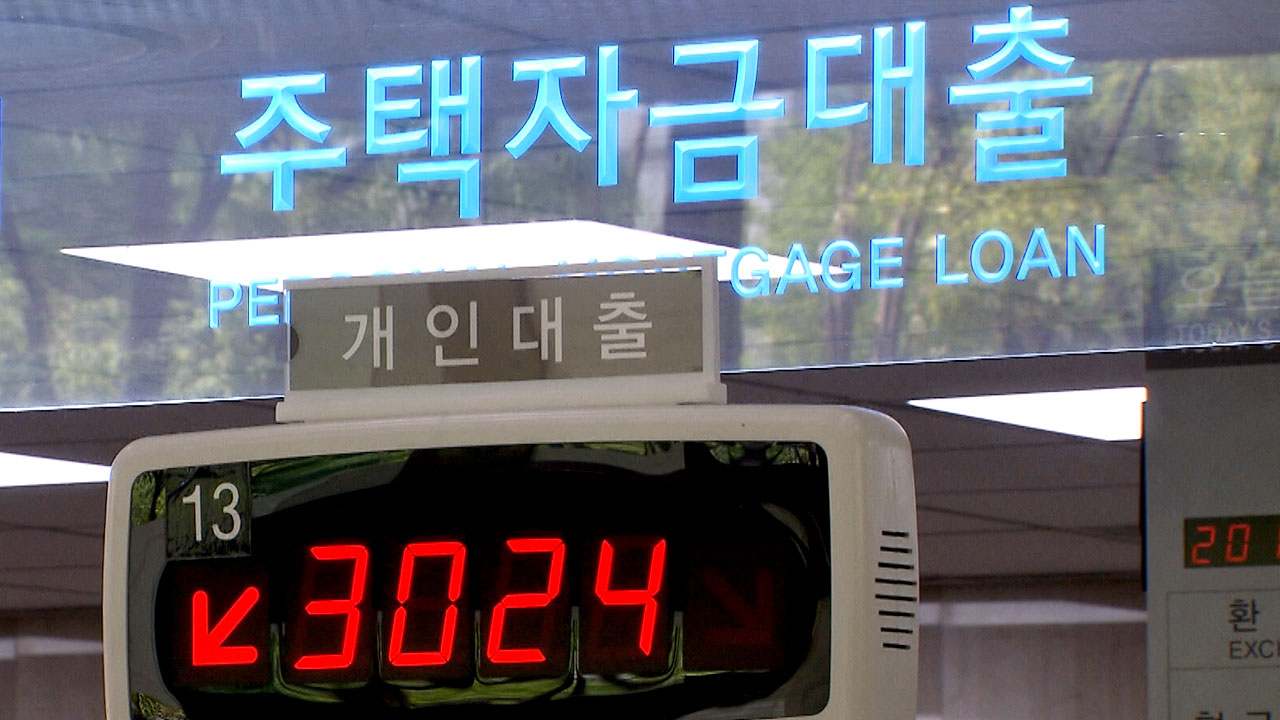

주택담보대출 금리는 이를 반영하기 시작했습니다.

6월 말 연중 최저점을 찍은 금리가 0.1~0.3%p씩 오르더니, 지난달 말에는 다시 최저 금리가 3%를 넘는 은행까지 생겼습니다.

실제 미국이 기준금리를 올리면 해외 자금이 빠져나가는 것을 막기 위해 우리도 금리를 올릴 수밖에 없습니다.

[이주열 / 한국은행 총재(지난 9일) : 미국 금리 인상이 달러화 강세, 신흥시장의 자금 유출 위험을 높이는 요인이 됩니다. (미국이 금리를 높이면) 국내 기준금리 실효 하한을 높일 수 있습니다.]

그럴 경우 올라간 금리를 감당하지 못하는 대출자들이 속속 생겨나고 담보로 잡힌 집은 경매에 넘겨지면서 집값 폭락을 부추겨 자산가치를 떨어뜨리는 악순환이 이어질 수 있습니다.

[조영무 / LG경제연구원 연구위원 : 취약계층의 가계부채 부담 증가, 이로 인한 부채상환 가능성의 하락, 가계 부실의 위험이 커진다는 점은 향후 우리 가계부채 문제에 취약한 연결고리로 작용할 가능성이 있을 것으로 보입니다.]

때문에 정부가 총부채상환비율, DTI보다 강력한 제재 수단인 총체적 상환능력 심사시스템, DSR을 올해 안에 도입해 대출자의 소득을 자세히 보겠다는 겁니다.

여기에 대출 금리 인상 전망으로 가계부채가 더 늘어날 것이라는 우려도 있습니다.

조금이라도 금리가 낮은 시기에 대출을 받아 집을 사려는 수요가 증가할 수 있기 때문입니다.

또 내년에는 대선 이슈가 부각돼 특정 지역별로 개발 공약이 쏟아지면 이에 편승하는 수요도 생길 수 있습니다.

하지만 제대로 된 관리는 새 정부가 들어서는 내후년에나 가능하다는 우려가 큰 만큼 개개인 스스로도 감당할 수 있는 선에서 대출을 일으키고 관리해야 낭패를 피할 수 있다는 지적입니다.

YTN 강태욱[taewookk@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

'가계부채 이대로는 안 된다' 기획 시리즈, 오늘은 마지막 순서로 가계부채의 우려되는 부작용이 내년부터는 현실화할 가능성 크다는 점을 짚어봤습니다.

미국이 올해 안에 금리를 인상할 것이 기정사실이 되고 내년에 대선 정국으로 관리가 소홀해지면 이자를 감당하지 못하는 저소득층이 속출할 수 있기 때문입니다.

강태욱 기자의 보도입니다.

[기자]

당장에 천정부지 가계부채의 뇌관을 건드릴 변수는 미국의 금리 인상입니다.

적어도 오는 12월에는 올리겠다는 신호가 여러 차례 나왔고 인상 전망도 우세합니다.

주택담보대출 금리는 이를 반영하기 시작했습니다.

6월 말 연중 최저점을 찍은 금리가 0.1~0.3%p씩 오르더니, 지난달 말에는 다시 최저 금리가 3%를 넘는 은행까지 생겼습니다.

실제 미국이 기준금리를 올리면 해외 자금이 빠져나가는 것을 막기 위해 우리도 금리를 올릴 수밖에 없습니다.

[이주열 / 한국은행 총재(지난 9일) : 미국 금리 인상이 달러화 강세, 신흥시장의 자금 유출 위험을 높이는 요인이 됩니다. (미국이 금리를 높이면) 국내 기준금리 실효 하한을 높일 수 있습니다.]

그럴 경우 올라간 금리를 감당하지 못하는 대출자들이 속속 생겨나고 담보로 잡힌 집은 경매에 넘겨지면서 집값 폭락을 부추겨 자산가치를 떨어뜨리는 악순환이 이어질 수 있습니다.

[조영무 / LG경제연구원 연구위원 : 취약계층의 가계부채 부담 증가, 이로 인한 부채상환 가능성의 하락, 가계 부실의 위험이 커진다는 점은 향후 우리 가계부채 문제에 취약한 연결고리로 작용할 가능성이 있을 것으로 보입니다.]

때문에 정부가 총부채상환비율, DTI보다 강력한 제재 수단인 총체적 상환능력 심사시스템, DSR을 올해 안에 도입해 대출자의 소득을 자세히 보겠다는 겁니다.

여기에 대출 금리 인상 전망으로 가계부채가 더 늘어날 것이라는 우려도 있습니다.

조금이라도 금리가 낮은 시기에 대출을 받아 집을 사려는 수요가 증가할 수 있기 때문입니다.

또 내년에는 대선 이슈가 부각돼 특정 지역별로 개발 공약이 쏟아지면 이에 편승하는 수요도 생길 수 있습니다.

하지만 제대로 된 관리는 새 정부가 들어서는 내후년에나 가능하다는 우려가 큰 만큼 개개인 스스로도 감당할 수 있는 선에서 대출을 일으키고 관리해야 낭패를 피할 수 있다는 지적입니다.

YTN 강태욱[taewookk@ytn.co.kr]입니다.

[저작권자(c) YTN 무단전재, 재배포 및 AI 데이터 활용 금지]

{kind=link}